想象一下:买房不仅不需要付头期,交房时还能拿回一大笔现金(Cashback)。听起来是不是像个稳赚不赔的“神操作”?

在房地产行业里,这种操作被称为“套现房产”(Cash-Out)。作为一名资深的房产经纪,我发现这股风气在过去几年不仅没有减弱,反而变得越来越“专业化”。甚至有些还没买房的朋友,已经把“能不能套现”当成了选房的首要标准。

但今天,我们不谈道德,也不争论对错。我想用最直白的底层逻辑、真实的模拟案例,带你一次性看清:这笔所谓的“套现”,到底长什么样子?它的退出机制又隐藏着什么代价?

运作机制:所谓的“套现”到底是怎么来的?

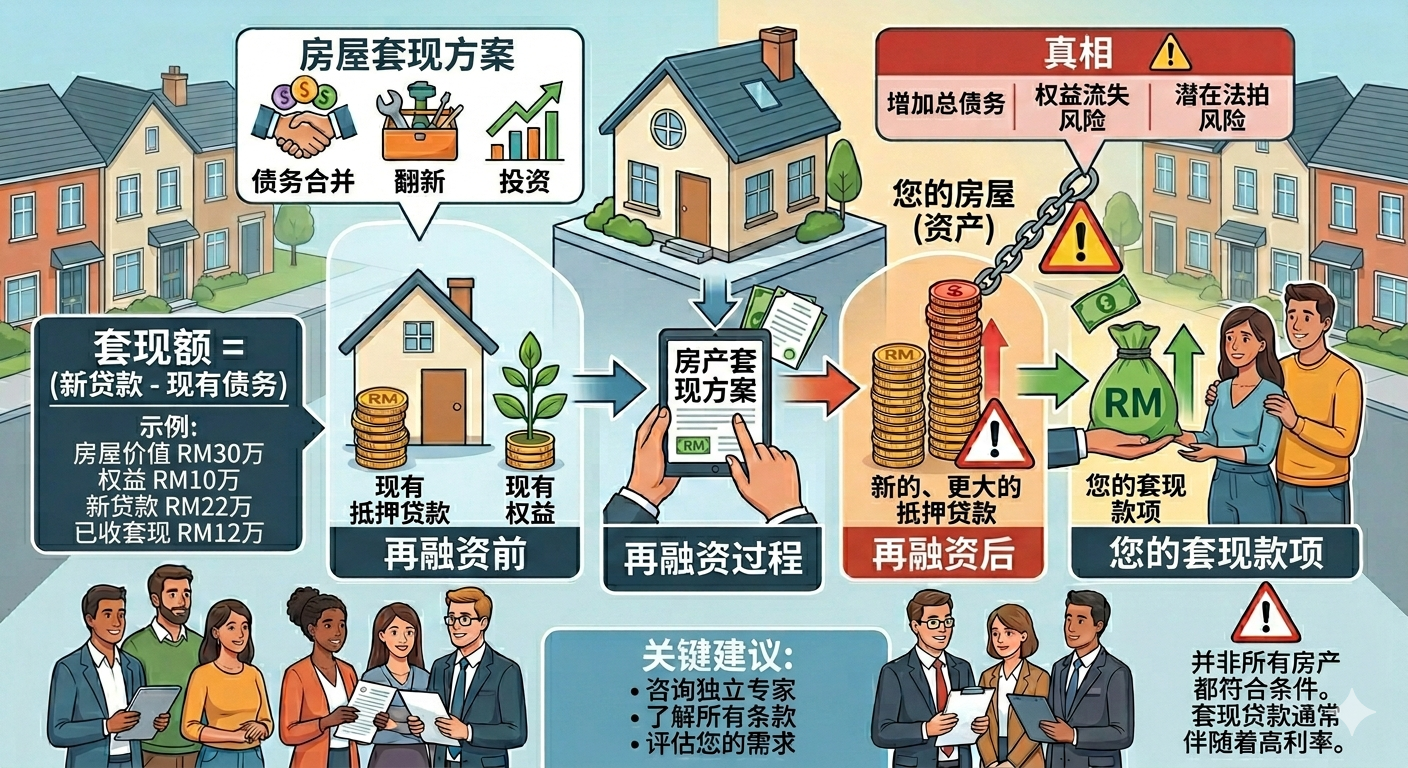

在“买房套现”成为铺天盖地的广告之前,传统的套现渠道其实是非常正规且合法的,那就是再融资(Refinancing)。

1. 正规途径:再融资(Refinancing)

这是基于房产真实增值(Capital Appreciation)的理财手段。

- 例子: 你在20年前以 RM400,000$ 买下一间房子。今天,这间房子的市场估价已经涨到了 RM800,000。

- 你向银行申请重新贷款,从而将这部分增值的红利(Equity)提取出来。这是资产健康增长给你的回报。

2. 流行套路:虚报价格(Mark-Up)

而现在流行的套现,则是通过人为“抬高合同价”来实现的:

- 屋主急需资金,愿意以 RM450,000 的价格贱卖房子。

- 但由于地段好或评估标准宽松,银行估价师认为这间房子值 RM650,000。

- 买卖双方达成协议,在买卖合同(SPA)上写明成交价为 RM650,000。

- 买家以此合同向银行申请 90% 的贷款,成功借到 RM585,000。

- 扣除支付给屋主的 RM450,000 实际房款,再扣除律师费、印花税等杂费,买家手里最终多出了大约 RM100,000 的现金。

请注意: 这笔 RM100,000 既不是利润,也不是红利。它是你向未来35年的自己,借来的一笔高息“高利贷”。

为什么“套现房”依然有这么大的市场?

买家其实并不傻,他们知道这是债。但在目前的经济环境下,对于特定人群来说,这几乎是他们唯一能抓到的“财务救命稻草”:

- 债务重组(Debt Consolidation): 将高达 18% 利息的信用卡债,或 8% – 10% 的个人贷款,打包转换成只有约 4% 利息的房屋贷款,并拉长到35年来摊还。

- 极低成本的创业金: 对于中小企业老板而言,在目前的市场环境下向银行申请商业贷款门槛极高,利息也贵。相比之下,房贷是市面上利息最低、还款期最长的融资渠道。

- 对未来房价的焦虑: 许多人担心未来房价继续飙升,自己更买不起。在没有储蓄付首付和律师费的情况下,“零首付+现金回馈”成了他们上车的唯一硬性条件。

典型案例一:债务重组的温水煮青蛙(A先生)

为了让大家更直观地理解,我们来模拟一个真实的理财场景。

背景设定:

- A先生 月收入 RM7,000。

- 因为生活开销大,他累积了 RM50,000$ 的信用卡债(利息 18%)和 RM30,000 的个人贷款(利息 8%)。

- 债务总额:RM80,000。

- 他每个月光是偿还这些债务的供款就要 RM3,500,直接砍掉了他一半的月薪,现金流极度紧张。

套现操作: A先生找到了一间售价 RM300,000 的二手公寓,通过 Mark-up 成功套现出 RM100,000。

最终结果: 他用这笔钱清空了所有高息债务。由于房贷利率只有 4%,还款期拉长到35年,他每个月的债务供款从 RM3,500 暴跌到 RM1,800。表面上看,他简直是这场财务游戏的大赢家。

致命隐患: 如果 A先生 的消费习惯没有从根本上改变,这只是灾难的开始。两年后,因为每个月的还贷压力变小了,他又开始报复性刷信用卡,甚至贷款买了一辆新车。

此时,他不仅背负着数额比原来大得多的房贷,还多了一笔全新的消费债。在这里,“套现”仅仅是财务上的止痛药——治标不治本,只是让他延迟几年坠入更深的债务深渊。

典型案例二:投资客的“负资产”幻觉(B先生)

我们再来看看所谓的“房产投资客”。

背景设定:

- B先生 听说某个新项目可以“套现” RM150,000。

- 他心想:拿到这笔钱,我就可以作为下一间房子的备用金,继续以房养房,提早实现财务自由!

套现操作: 他买下了这间高出实际市场价、被强行 Mark-up 的房产。为了套现那 RM150,000,他每个月的房贷供款从原本健康的 RM1,000 飙升到了 RM2,200。

最终结果: 由于地段偏远,这间房子在市场上的实际租金只能租到 RM1,000。这就是很多套现房广告上的潜台词:“月供 RM2,200,出租 RM1,000,自己每个月‘贴’ RM1,200 当作强制储蓄。”

不到三年时间,当初套现出来的 RM150,000,在每个月倒贴租金、管理费、维修杂费的过程中,渐渐被消耗殆尽。当他终于顶不住想要卖房套现时,才发现市场价只值 RM300,000,而他欠银行的贷款余额依然高达 RM400,000。

这就是典型的负资产(Negative Equity)。B先生实际上是预支了这间房子未来15年的涨幅。在房子涨到那个价位之前,他都将被死死地套牢在这间房子里。

行业真心话:为什么优质地段的房子没有“套现”空间?

作为一名长期活跃在 蕉赖(Cheras) 等成熟区域的房产经纪,我可以很负责任地告诉你:我手上的优质二手盘源,基本上是没有任何 Mark-up 空间的。

市场是公开透明的。如果屋主知道自己的房子地段优越、保养得当、市场需求极高,他凭什么要配合你把合同价写高,陪你玩套现游戏? 甚至退一步说,他为什么要贱卖自己的房子?

能够让你成功套出“巨额现金”的房子,通常具备以下几个共同特征:

- 屋况极差: 房子烂到惨不忍睹,需要你拿这笔套现资金去进行大翻修。

- 地段冷门: 没有真实的自住或租客需求,只能依靠“送现金”的噱头来吸引买家接盘。

- 估价泡沫: 利用特定的评估漏洞,强行把估价做高。

如果你买房的初衷是为了“拿钱”而不是为了“资产”,这种行为已经彻底背离了投资的本质。

结语:为了今天活下去,还是为了明天富起来?

“套现房”在市场上的盛行,折射出的是大家对未来生活成本的焦虑。家家都有本难念的经,有时候为了生计,把房子当成最后的提款机,也是逼不得已的选择。

但我们不妨换位思考一下:如果一个国家的房地产市场,不再依靠地段、生活配套、居住品质来驱动,而是必须依靠“借钱给买家”来维持交易量,这个市场还能走多远?

我不想全盘否定套现房产,但我希望把真实的利与弊摆在你的面前,让你理智地做决定。

今天想在评论区留下一个问题,欢迎大家理性探讨: 如果一个人已经到了必须通过借35年长债来换取眼前现金的地步,这笔因为买房而多出来的债务,到底是真的帮他解决了生存问题,还是把他推向了一个更无法逃离的黑洞?

我们到底是图眼前的苟活,还是为了未来的富足?

期待在评论区看到你们的真知灼见。